时刻新闻

时刻新闻

相关部门在2018年2月发布的一组数据显示,中国基本医保参保人数已超过13.5亿,参保率稳定在95%以上。城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗政策范围内医疗费用报销比例分别达80%以上、70%以上和75%左右。然而,从医疗支付比例来看,我国39.7%的医疗费用由个人支出,与其它发达国家相比,个人负担较重,保障力度不够。商业健康险作为以市场为导向的支付方式,将缓解个人医疗费用压力,提高社会医疗保障制度。

随着社会的发展和个人经济水平的提高,越来越多的80后、90后群体选择在社保之外配置完善的商业保障计划,用以对冲未来可能发生的风险。另据一项调查显示,家庭保障是健康险的主要消费场景,刚刚组建自己家庭的独生子女一代,面临着上有老下有小的双重压力,除了为自己和子女投保,他们迫切希望通过商业健康险来减轻日渐严峻的养老压力。

与此同时,中老年群体的健康险供应端面临难以突破的局限:保险是经营风险的行业,每一款产品的诞生都是投保人与险企之间的风险“博弈”。由于发病风险高、身体状况复杂,老年群体的保障需求几乎是医疗险开发的禁区。打开任意一个保险销售平台,如果投保人超过60岁,除了防癌险和部分单病种保险之外,可以选择的保险产品非常有限。

2019年7月25日,一款名为“孝顺保”的老年医疗险产品低调登陆支付宝蚂蚁保险平台,据悉,该款产品瞄准中老年群体的全面健康保障蓝海,产品页面显示:“孝顺保”可为46-80岁中老年投保人提供恶性肿瘤+意外事故的基础保障,在此基础上,随保单赠送一份健康体检套餐,投保人在获得基础保障后,只要参与产品内置的“后体检”激励计划评分到达优选体标准,就可以获得高达400万的保额与不限病种的升级保障。

部分媒体报道显示,“孝顺保”这款在承保年龄、保障范围和保额上同时大胆突破的产品,是支付宝今年继老年版相互宝之后在中老年健康保障领域的又一次布局。因其瞄准了年轻一代的养老痛点,同时大胆瞄准以往受到健康险“排斥”的中老年群体,虽然低调上架,还是引发了行业内的关注和讨论。

那么,宣称具有破局意义的老年医疗险,到底是保险公司的营销噱头还是产品设计的创新突破?巨头早早入局,是前期小范围试水,还是为后续的大举进军做预备动作?

80岁都能保的老年医疗险,打破了谁的困局?

根据统数据显示,截至2018年,中国60岁以上老年人数量已达2.49亿,另据《中国老龄化与健康国家评估报告》预测,到2040年,中国60岁及以上老年人在全人口中的构成比将达到28%(4.02亿),另一个数据显示,人的一生有60%-80%的医疗费用支出发生在60岁以后,日益严峻的老龄化趋势,是对社会保障体系的重大考验,更是让处在当打之年的80后、90后群体面临巨大的养老挑战。

支付宝率先推出针对60-70岁老年人的“老年版相互宝”,为老年人群提供防癌互助保障,开启银发健康保障蓝海布局。产品上线小时就有11万人为父母加入计划,强烈的市场需求可见一斑。客观来讲,“老年版相互宝” 门槛低、费用少,对于被保险行业忽视多年的银发群体来说,是一份不可多得的应急保障。但与此同时,“相互宝”并非商业保险,无论是保障范围还是赔付金额都较为保守,如果可以和社保、商保共同配置,才可以提供较为完善的保障。

而现实却不尽如人意,与“相互宝”不同,商业保险本质是一门经营风险的“生意”。从诞生之初,保险公司就更倾向于为健康水平稳定、疾病风险可控的人群承保。即使是市面上开放至60岁左右的保险产品,也只能通过提高门槛、增加保费或者缩小保障范围的方式来控制赔付风险,避免“赔穿”。在国内乃至全球范围内,想要购买一份保障全面的高保额医疗保险都是非常困难的。

在相互宝市场反馈积极的同时,也有用户质疑:老年版相互宝只保障恶性肿瘤,保额5万元或10万元,与60岁以下版本相互宝的100种重疾保障、最高30万互助金差距明显,救助金分摊额度反而更高。为60岁以上老年人提供保障范围全面、高保额、低保费的产品,难点究竟在哪里?

其实,无论是互助计划还是商业保险,在为银发群体设计医疗保障产品时,都面临着一样的困局:老年人患病风险高、身体状况复杂,行业内缺少针对性的健康数据积累与研究,缺乏患病风险分析能力,保险公司多年来成熟运作的精算逻辑和产品设计模式完全失效,不敢贸然为这部分人群提供保障。

因此,同时实现了高龄可保、保额百万和全病种保障的“孝顺保”老年医疗险,可以说是突破了中老年健康险需求与攻击的双重困局,意义不容小觑。

高龄可保、保障全面、400万保额,谁给了支付宝勇气?

在搜索栏键入“老年医疗险”,我们发现,早在今年3月,已经有一款有安心保险承保的老年医疗险产品在水滴保平台上架,经过对比发现:虽然同样是“基础保障-体检激励-升级保障”的两段式承保模式,二者在基础保障形态、免赔额,乃至费率上,却有一定的差别。

除了两段式承保的模式的高度重合,页面信息显示,一家名为“善诊”的公司同时为目前问世的两款老年医疗险提供了精准风控与健康服务支持。以“孝顺保”为例,产品由蚂蚁金服旗下的国泰产险承保,投保前不强制体检,通过健康告知就可享受恶性肿瘤+意外事故的基础保障,基础保额200万。保险公司随单赠送一份体检激励套餐,通过用户体检产生的健康评分,保险公司可以判断是否为用户进行不限病种以及保额400万的保障升级。由此可见,善诊提供的“后体检”模式支持是保险公司进行精准风控的重要手段。

据悉,善诊是一家新兴的保险科技公司,提供针对中老年群体的风险管理和配套全流程健康服务解决方案。为了更好的理解产品设计逻辑,我们采访了善诊的相关负责人。

“首先要厘清的一个概念是,老年医疗险不是某款产品,而是我们想要联合保险行业着力打造的一个保险品类。从用户端来看,老年医疗险是80岁都能保的保障全面的高杠杆比的医疗险产品,是子女为父母配置商保的明智之选,从行业角度来看,老年医疗险是运用体检等健康管理服务对中老年人健康状况进行精准识别和干预,进而匹配相应医疗保障的保险产品,反映在产品形态上,就是‘两段式’承保。”

“作为一家专注于中老年人的健康服务和风险管理平台,善诊多年来建立了覆盖全国的健康服务网络,积累了大量的结构化健康数据,同时拥有数据的采集、处理与应用能力,恰好弥补了保险公司在中老年健康险产品开发中的不足。善诊可以利用自己的优势,为保险公司提供‘即插即用’的中老年健康风控模型。”善诊的创始人兼CEO吴竑兴介绍道。

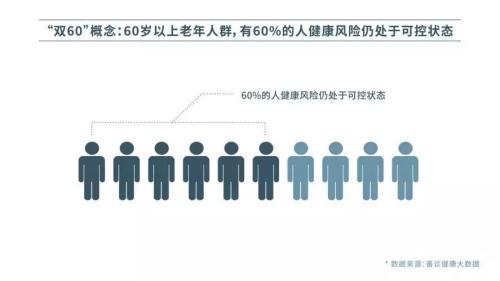

在产品开发前,善诊利用多年中老年健康服务和数据研究的经验,提出了“双60”理论,即60岁以上的老年人中,有超过60%的人的健康风险仍处于可控状态,完全具备获得相对全面医疗保障的条件,剩余人群也有很大比例可以进行报销型重疾险保障。

一直以来被忽略的是,除了平均健康风险水平高,老年群体的个体风险差异非常明显。中青年健康指数的标准偏差极小,老年群体则千人千面,用平均值来做风险控制的传统产品开发逻辑显然不适用于60岁以上人群。而这也成为了老年医疗险能够面世的理论基础。

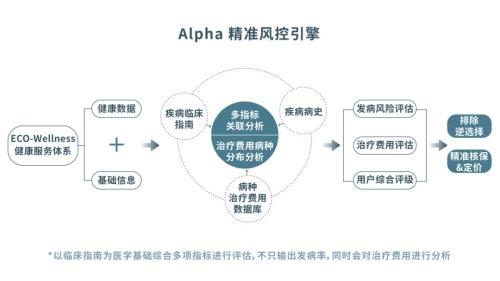

在“双60”理论的基础上,善诊的医学、大数据和保险精算团队,通过长期对全国中老年人群进行健康服务的经验,配合医学研究成果,打造了专门服务中老年群体的Alpha精准风控引擎。

公开资料显示:Alpha精准风控引擎配合善诊覆盖全国31个省,270多个城市的ECO-Wellness健康服务体系,以“精准风控+健康服务”的模式,实现了老年投保人的一对一可视化风险报告输出,为行业提供了颠覆性的精准风控解决方案。

Alpha精准风控引擎配合ECO-Wellness健康服务体系,从根本上解决了保险公司开发中老年健康保障产品的核心难点,实现了对保险公司和投保人的“双向精准风控”:

一方面,Alpha精准风控引擎可帮助保险公司控制赔付风险。以个人健康数据为驱动,经过多指标关联分析、治疗费用病种分布分析,就能完成用户健康风险的可视化输出,生成用户综合评级结果,为符合精准风控条件的中老年人提供更为全面的升级健康保障。

另一方面,Alpha精准风控引擎可助力投保人进行疾病风险管控。无论是否升级保障,投保人都可以根据疾病风险结果,对未来可能发生的健康风险进行及时干预,从根本上降低患病概率。

以“双60”为理论基础,以精准风控技术+健康服务体系为风控实现载体,高龄可保、保障全面的高保额产品——“孝顺保”老年医疗险才得以顺利面世。

老年医疗险将撬动万亿级老年健康险增量市场

数据显示,2019年1月,健康险业务保费达到798亿元,较2018年同期的532.34亿元大增50%,创下增速新高。从2013年到2018年,健康险业务年新增保费复合增长率达到35.95%,远高于其他险种。中国保险业协会预测,按这个增速,2020年健康险市场将超过1万亿元。

随着国民健康意识的增强,更多的人愿意购买消费型医疗险来对抗疾病风险。这份数据没有统计60岁以上的人群,因为目前市场上还没有针对这部分人群的主流健康险产品,但可以肯定的是这部人对于健康风险防范的需求更强烈,老年医疗险在未来几年将很有机会成长为又一个万亿级市场。

吴竑兴表示:“这一次‘孝顺保’在支付宝上线,意味着老年医疗险在行业内形成了一定的共识。未来,我们希望在子女心中建立起一个心智,就是如果你需要为父母配置一款高龄可保、保障范围全面的高杠杆医疗险,第一个想到的品类就是‘老年医疗险’,未来善诊希望联合更多行业伙伴,逐渐完善老年医疗险这个品类,撬动健康险增量市场的同时,为更多老年人提供更为全面的健康保障,为健康老龄化贡献力量。”

随着今年上半年我国健康险市场份额超过车险,成为保险业第二大险种,越来越多的巨头和中小玩家纷纷开始精耕细作,希望在红海中找蓝海,在高度同质化的市场中,通过差异化来切割细分领域。这条赛道中谁能突围,让我们拭目以待。

来源:中国保险报

编辑:黄靖康