时刻新闻

时刻新闻

人口老龄化的加剧让万亿养老市场的探索有了更多发挥空间,各路资本布局养老产业的蓝图已日渐显现。

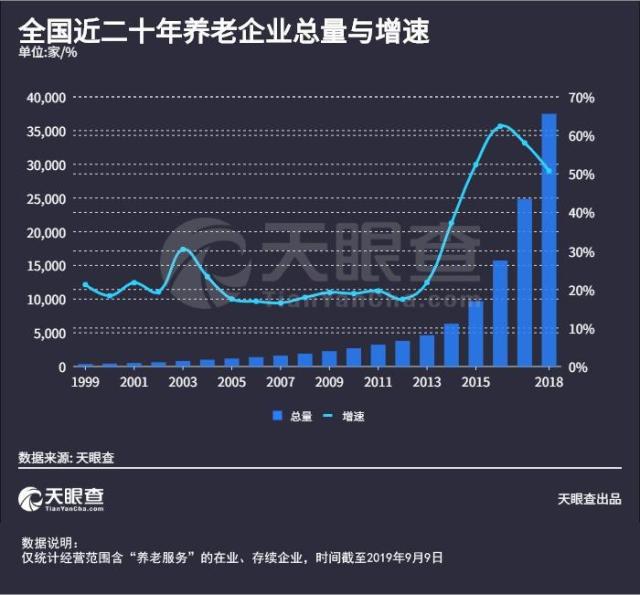

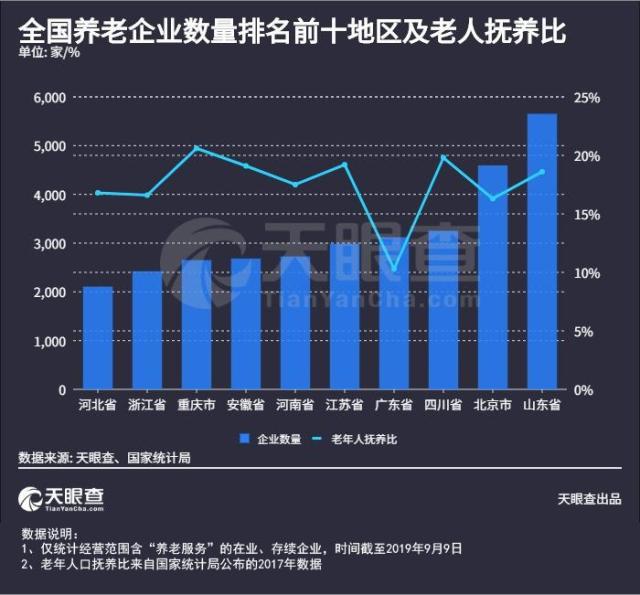

天眼查数据显示,目前我国养老企业已近5万家。自2013年始,我国养老企业数量高速增长。企业增速由2013年的21%提升到2016年的61.37%,呈爆发式增长态势。2016、2017年两年的增速虽略有回落,但仍保持在50%以上。目前,山东、北京、四川的养老企业数量位居全国前三甲。

业内人士认为,养老既是大民生,又是大产业。这个市场在向外释放巨量需求的同时,也考验着政府的施政智慧和企业的运营能力。如何打赢养老产业的“资金战”和“持久战”,是全社会需要共同思考的问题。

各路资本闻“风”而动

国家统计局数据显示,2018年我国65岁及以上人口比重达到11.9%,0-14岁人口占比降至16.9%,人口老龄化程度持续加深。

巨量需求催生出庞大的市场。随着人口老龄化进程的加速,我国养老市场的规模呈现几何级增长。《中国养老产业白皮书》预计,到2020年,养老产业市场规模将达到7.7万亿元,复合平均增长率为11.4%,2030年更将超过20万亿。

记者注意到,涉足养老行业的企业的范围近年来也有所扩大。从最初的地产、保险等相关企业逐渐拓展到互联网、大健康等产业。截至2017年底,全国已有超过80家的房企入局养老领域,17家险企进入或拟进入养老产业。

如今,地产、保险、医疗、康护、器械、互联网、大健康等产业链相关企业均已在养老产业有所布局。

与此同时,不少率先进入养老市场的企业已经开始摸索出一套适合国情的养老模式。

例如,地产业领头企业万科将触角伸向养老领域已有十年时间,其特点是邻里交流的新型养老模式,除了邀请日本设计师来打造养老社交场景外,还推出各种积分服务加强老年人参与社交活动的积极性。

而较早布局养老的泰康保险则发力“医药融合”,试图破局 “看病的地方不养老,养老的地方看病难”这一难题。

广发证券认为,养老服务主题具备“自上而下推动明确、行业空间大、催化剂密集”三大强主题要素,未来养老服务供给侧改革超预期,建议围绕社区养老、医养结合、智慧养老、养老金融“四大主线”提前布局养老服务产业链。

盈利难题待破解

业内普遍认为,目前,养老服务行业仍处于起步阶段,入局企业众多,但行业集中度低,且不具规模,尚未出现养老服务市场的龙头企业,商业模式也有待持续探索。此外,养老机构如何盈利的问题始终困扰着入局者。

对于万科来说,“养老业务对于一个企业来说是一个万亿市场的窄门道路。” 万科集团高级副总裁刘肖曾表示。

泰康保险董事长陈东升认为,养老产业雷声大雨点小的原因,在于养老产业作为一个重资产,慢效应明显。不少人最初认为养老是个大产业,但在进来后发现不容易赚钱,于是不少人打了退堂鼓。

另据媒体报道,著名人口学家、北京大学人口所乔晓春教授今年4月在某论坛上抛出了“北京只有4%的养老机构实现盈利”的言论。乔晓春调研统计发现,事实上,舆论所述的北京市养老“一床难求”情况并不显著,90%的养老机构有大量空床。同时,北京市养老机构盈利状况十分严峻,只有4%的养老机构实现盈余,超过60%的养老机构需要10年以上时间才能收回投资。

“国际上通常认为,一个养老社区达到80%的入住率,才能实现收支平衡。”北京万科养老合伙人张银在接受时代周报记者采访时曾表示。

随着越来越多企业和社会机构参与养老产业的发展,政策托底的重要性也日益凸显。

截至目前,普惠养老城企联动已试行半年有余,免税、补贴、减负的政策红利不断释放,推动普惠养老进一步“平价增量”。

“我国广大老年人需要价格合理、方便可及的养老服务。政府职责是保基本,同时还需要调动更多社会力量、市场主体来满足多层次养老服务需求。”国家发改委有关负责人称,养老服务对企业而言投资大、回收周期长、利润率较低,因此市场供给的养老服务需要政策支持,才能实现扩大供给,满足广大普通群众的养老服务需求。(时代周报记者 徐曼曼)

来源: 时代周报

作者:徐曼曼

编辑:周娜